2021年02月04日

2020年12月期連結決算および2021年12月期見通し

- 2020年度売上収益7,869億円(+14.7%)、Core営業利益3,079億円(+36.9%)。いずれも4期連続で過去最高

- 2020年度期末配当予定額は30円(年間配当金55円*)

- 2021年度業績見通しは売上収益8,000億円(+1.7%)、Core営業利益3,200億円(+3.9%)。研究開発では中分子医薬品の臨床試験を開始予定

- 好業績により中期経営計画IBI 21を1年前倒しで終了し、新たな成長戦略として「TOP I 2030」を発表

*2020年7月1日効力発効の株式分割が期首に行われたと仮定した算定ベース

中外製薬株式会社(本社:東京、代表取締役会長 CEO:小坂 達朗)は、本日、2020年12月期連結決算および2021年12月期見通しを発表しました。

代表取締役会長 CEOの小坂 達朗は、「2020年は新型コロナウイルス感染症が世界を大きく変えた一年でしたが、自社品アクテムラ®およびヘムライブラ®に関連する海外収益の拡大を主因とし、中外製薬は売上・利益ともに4期連続で過去最高を達成しました。ロシュとの戦略提携下での4つ目のグローバル製品となる視神経脊髄炎スペクトラム障害治療薬エンスプリング®を国内外で発売するとともに、新たな抗体エンジニアリング技術であるスイッチ抗体の臨床開発開始など、開発早期・後期とも複数の自社プロジェクトが進展し、今後の成長を支える基盤が着実に築かれています。今年臨床入りを見込む中分子医薬品をはじめとする独自のサイエンス力・技術力に基づき、新成長戦略『TOP I (トップアイ) 2030』の下、世界最高水準の創薬力でアンメット・メディカルニーズに応えるイノベーションを実現することを目指し、2021年も力強く前進してまいります」と語っています。

<2020年12月期業績>

2020年12月期の業績(Coreベース)は、2020年4月の薬価改定の影響等により国内製商品売上高が前年比約7%減少した一方、海外製商品売上高とロイヤルティ等収入及びその他の営業収入の大幅な増加により、売上収益は7,869億円(+1,007億円、+14.7%)、海外収益比率46.8%となりました。海外製商品売上高は、新型コロナウイルス肺炎を対象とした臨床試験用を含むアクテムラ輸出の増加に加え、血友病A治療薬ヘムライブラの通常出荷価格による輸出の開始と市場浸透、リサイクリング抗体技術を用いた初の医薬品エンスプリングの輸出開始により、約50%増加しています。ロイヤルティ等収入及びその他の営業収入は、主にヘムライブラのロイヤルティ及びプロフィットシェア収入の大幅な増加により、約60%増加しました。

製商品原価率は、ヘムライブラをはじめとする自社品の売上構成比の増加等により引き続き改善しました。また新型コロナウイルスの感染拡大に伴う国内営業活動の自粛・抑制による販売費の減少を主因に、経費全体の増加は約5%にとどまりました。これらの結果、営業利益は3,079億円(+830億円、+36.9%)となりました。

こうした好業績を反映し、当社の配当方針を踏まえ、期末配当金は1株当たり30円を予定しています。この結果、年間配当金は1株当たり55円*、Core配当性向は5年平均で44.9%(単年度では41.2%)です。

*2020年7月1日効力発効の株式分割が期首に行われたと仮定した算定ベース

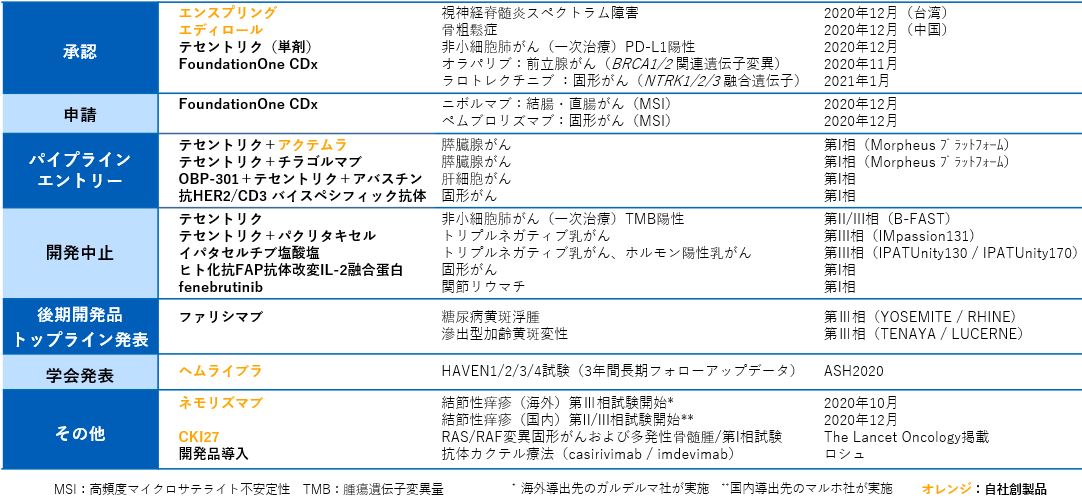

研究開発活動も順調に進捗しています。自社創製品では、抗C5リサイクリング抗体クロバリマブについて、発作性夜間ヘモグロビン尿症を対象とする第III相グローバル臨床試験を開始し、抗IL-31RA抗体ネモリズマブについて、国内導出先のマルホ社がアトピー性皮膚炎に対する国内承認申請を実施しました。また、固形がんを対象に、AMY109、STA551、SPYK04がそれぞれ第I相臨床試験を開始し、自社創製の開発プロジェクトが着実に進展しています。加えて、がん免疫チェックポイント阻害剤テセントリク®がアバスチン®との併用における肝細胞がんの承認を取得し、HER2陽性乳がん治療薬カドサイラ®がHER2陽性の早期乳がんの術後薬物療法の承認を取得するなど、複数の主力品が適応拡大を果たしました。低分子・抗体に続く第三の創薬技術基盤として期待する中分子医薬品技術も、2021年中の臨床入りに向け順調に進みました。

<新型コロナウイルス感染症への取り組みおよび業績への影響について>

2020年12月期の業績影響については、売上収益および各段階利益に大きなマイナスインパクトはなかったものの、一部事業活動の進捗では影響を受けました。主な内容は以下の通りです。

- 従業員/ステークホルダーの安全を最大限確保の上、製品の安定供給体制を維持。これまでのところ国内外とも製品供給への影響なし

- 営業活動の自粛・抑制等、入院・外来患者数の減少等によるテセントリク、ヘムライブラなどの新製品や適応拡大品の国内市場導入の遅れ

- 海外市場においては、新型コロナウイルス肺炎を対象とした臨床試験用を含むアクテムラのロシュ向け輸出が増加

- ヘムライブラのロシュ向け輸出が順調に増加した一方、海外での市場浸透が想定より遅れたためロイヤルティ収入に影響

- 国内営業活動の自粛等による一部経費の抑制

- 薬事申請・承認時期に大きな影響なし

- 開発中のプロジェクトにおける治験開始や進捗などが一部遅延したものの、大きな影響なし

- 創薬活動における優先度の高いプロジェクトの遅延はなし

- 中外ライフサイエンスパーク横浜の建設工事が一時中断したものの、全体工期への影響は限定的

<2021年12月期業績見通し>

2021年12月期は、増収増益により売上・利益とも5期連続で過去最高を更新し、売上収益8,000億円(+131億円、+1.7%)、Core営業利益3,200億円(+121億円、+3.9%)、Core当期利益2,320億円(+126億円、+5.7%)となる見通しです。製商品売上高は、後発品等による競争激化および薬価改定を主因とする国内の減収が、ヘムライブラの順調な伸長により増収を見込む海外製商品売上高の増加を上回り、全体として微減の6,310億円(-23億円、-0.4%)を見込んでいます。なお、前年に大幅な追加輸出を行ったアクテムラの海外売上は減少を想定しています。ロイヤルティ等及びその他の営業収入は、主にヘムライブラに関するロシュからのロイヤルティ収入の増加により、二桁の増収を見込んでいます。

年間配当予想額は1株当たり60円、予想Core配当性向は5年平均で43.8%(単年度では42.6%)です。

<新成長戦略「TOP I 2030」策定>

2021年を最終年度とする中期経営計画「IBI 21」は、3年間の業績目標を2年時点で大幅に上回って達成したため、前倒しで終了しました。ミッションステートメントに掲げたEnvisioned Futureの実現を目指し、2030年のトップイノベーター像実現に向けた成長戦略「TOP I 2030」を新たに策定しました。

[2020年12月期実績]

| (億円) | 2020年 | 2019年 | 前年同期比 |

|---|---|---|---|

| 連結損益(Core実績) | |||

| 売上収益 | 7,869 | 6,862 | +14.7% |

| 製商品売上高 | 6,333 | 5,889 | +7.5% |

| ロイヤルティ等収入及びその他の営業収入 | 1,536 | 973 | +57.9% |

| 営業利益 | 3,079 | 2,249 | +36.9% |

| 当期利益 | 2,194 | 1,676 | +30.9% |

| 連結損益(IFRS実績) | |||

| 売上収益 | 7,869 | 6,862 | +14.7% |

| 営業利益 | 3,012 | 2,106 | +43.0% |

| 当期利益 | 2,147 | 1,576 | +36.2% |

[2021年12月期通期業績予想]

| (億円) | 2021年見通し | 2020年実績 | 前年同期比 |

|---|---|---|---|

| 連結損益(Core) | |||

| 売上収益 | 8,000 | 7,869 | +1.7% |

| 営業利益 | 3,200 | 3,079 | +3.9% |

| 当期利益 | 2,320 | 2,194 | +5.7% |

[研究開発活動の進展](2020年10月23日~2021年2月4日)

Core実績について

当社はIFRS移行を機に2013年よりCore実績を開示しております。Core実績とはIFRS実績に当社が非経常事項と捉える事項の調整を行ったものであり、ロシュが開示するCore実績の概念とも整合しております。当社ではCore実績を、社内の業績管理、社内外への経常的な収益性の推移の説明、並びに株主還元をはじめとする成果配分を行う際の指標として使用しております。

上記本文中に記載された製品名は、法律により保護されています。

以上

本件に関するお問い合わせ先:

中外製薬株式会社 広報IR部

- 報道関係者の皆様

- メディアリレーションズグループ

- Tel:03-3273-0881

- mailto: pr@chugai-pharm.co.jp

- 投資家の皆様

- インベスターリレーションズグループ

- Tel:03-3273-0554

- mailto: ir@chugai-pharm.co.jp