中外製薬のニュースリリースは、当社関連の最新情報をステークホルダーの皆様にお伝えするために実施しています。医療用医薬品や開発品の情報を含む場合がありますが、報道関係者や株主・投資家の皆さまへの情報提供を目的としたものであり、これらはプロモーションや広告、医学的なアドバイス等を目的とするものではありません。

2025年01月30日

- 経営・財務

2024年12月期連結決算および2025年12月期見通し

- 2024年度Core売上収益1兆1,706億円(前年同期比+5.3%)、Core営業利益5,561億円(同+23.4%)、Core当期利益3,971億円(同+19.0%)。いずれも過去最高の決算

- 研究開発活動は、自社創製品の開発早期・後期とも順調に進展、新たな投資を実施

- 早期開発において、NXT007やAMY109が第II相臨床試験に移行した他、複数の開発品で新規臨床試験開始。AIによる創薬支援技術を用いたBRY10が臨床試験入り

- ピアスカイやアレセンサ、NEMLUVIOがグローバル承認取得

- Chugai Venture Fundが3件の投資を実施

- 2024年度期末配当予定額は1株当たり57円、年間配当予定額は1株当たり98円

- 2025年度業績見通しはCore売上収益1兆1,900億円(前年同期比+1.7%)、Core営業利益5,700億円(同+2.5%)と過去最高を見込む

- 2025年配当予想は、創業100周年記念配当150円を加え、1株当たり年間250円

中外製薬株式会社(本社:東京、代表取締役社長 CEO:奥田 修)は、本日、2024年12月期連結決算および2025年12月期見通しを発表しました。

代表取締役社長 CEOの奥田 修は、「2024年は売上収益、営業利益、当期利益ともに過去最高の決算となりました。国内でCOVID-19に対するロナプリーブ®の政府納入完了、薬価改定や後発品浸透の影響があり減収になったものの、海外でヘムライブラ®のロシュ向け輸出が大幅に増加したこと等が寄与しました。研究開発では、日本、米国、欧州、中国においてピアスカイ®が発作性夜間ヘモグロビン尿症に対して初回承認を、アレセンサ®が非小細胞肺がんの術後補助療法を対象に適応拡大の承認を取得しました。さらに、ガルデルマ社に導出したNEMLUVIO®が結節性痒疹とアトピー性皮膚炎に対して米国において承認されるなど、自社創製品がグローバルで多くの承認を取得しました。同じく自社創製品の早期開発では、NXT007、AMY109が第II相臨床試験へ移行、GYM329、DONQ52、RAY121等の複数の開発品が新たな臨床試験を開始したほか、AIを用いた当社独自の抗体創薬支援技術MALEXA®を活用したプロジェクトとして初めてBRY10が臨床開発段階に入りました。さらに、2024年中に本格稼働したChugai Venture Fundは、当社技術や創薬力の強化が期待できる複数の投資を実行しています。2025年は当社創業100周年の節目の年です。創業時から脈々と受け継いできた『世の中の役に立つ薬をつくる』という想いを胸に、次の100年も独自のサイエンス力と技術力を核に、当社ならではのイノベーションを創出し、患者さんのために、世界の医療と人々の健康への貢献を拡大していけるよう邁進してまいります」と語っています。

<2024年12月期Core業績>

2024年12月期の売上収益は1兆1,706億円(前年同期比+592億円、+5.3%)となりました。

国内製商品売上高は、4,611億円(同△969億円、△17.4%)でした。オンコロジー領域は、新製品フェスゴ®が好調であった一方で、主力品であるアバスチン®等の薬価改定・後発品影響や、フェスゴの浸透に伴う同薬効成分であるパージェタ®、ハーセプチン®の減少により前年同期比で4.8%の減収でした。スペシャリティ領域は、新製品のバビースモ®が伸長し、主力品のヘムライブラ、アクテムラ®が好調であったものの、前年のロナプリーブ政府納入完了の影響が大きく、前年同期比で28.3%の減収でした。海外製商品売上高は、ヘムライブラのロシュ向け輸出の大幅な増加等により、5,368億円(同+1,203億円、+28.9%)と前年を大きく上回りました。その他の売上収益は、ヘムライブラに関する収入の増加に加え、一時金収入の増加等により前年同期比で26.2%の増収となりました。

製商品原価率は、製品別売上構成比の変化等により前年同期比で8.4ポイント改善し、33.9%でした。研究開発費は創薬・早期開発への投資や開発プロジェクトの進展に伴う費用の増加等により1,769億円(同+8.7%)と増加し、販売費及び一般管理費は前年同期並みの1,022億円(同+0.2%)でした。その他の営業収益(費用)は、製品譲渡に係る収益等により、27億円の収益となりました。これらの結果、Core営業利益5,561億円(同+1,054億円、+23.4%)と当社として初めて5,000億円を突破し、Core当期利益3,971億円(同+635億円、+19.0%)となりました。

こうした好業績を反映し、「安定的な配当」「Core EPS対比平均して45%の配当性向を目処」という当社方針に準ずるよう、当期の期末配当金は1株当たり57円を予定しております。この結果、年間配当金は1株当たり98円となり、Core配当性向は40.6%(5年平均で40.3%)となります。

<研究開発の状況>

研究開発活動では、TOP I 2030の実現に向け、開発早期・後期とも順調な進捗がみられました。自社創製品、ロシュ導入品ともに重要な進展があり、加えて、新たな投資を通じて、革新的なソリューションの創出に向けた取り組みを強化しました。

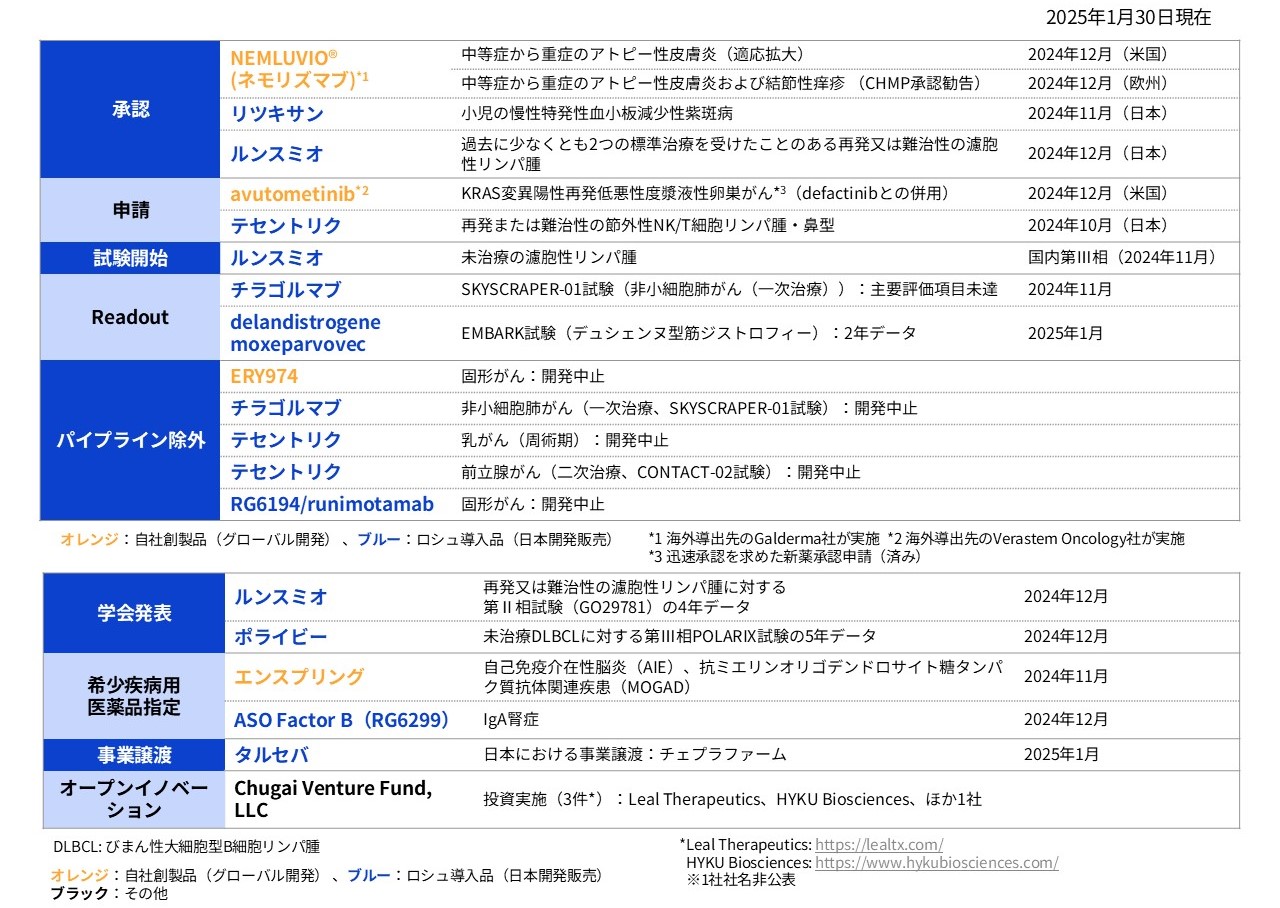

当社の中長期の成長牽引を担う自社創製品の早期開発では、いずれも中外独自の抗体エンジニアリング技術を適用したNXT007およびAMY109が第II相臨床試験に移行した他、RAY121(自己免疫疾患)、BRY10(慢性疾患)、GYM329(神経疾患や肥満症)、DONQ52(セリアック病)がそれぞれ新たな臨床試験を開始しました。後期開発では、発作性夜間ヘモグロビン尿症の治療薬ピアスカイが国内で発売され、米国、欧州、中国で承認を取得しました。アレセンサは、ALK陽性非小細胞肺がんにおける術後補助療法として、国内、米国、欧州、中国、台湾で適応拡大が承認されました。ロシュ以外の第三者に導出した自社創製品も順調に進捗しており、ガルデルマ社が海外で開発を進めているNEMLUVIO(一般名:ネモリズマブ)は、米国において結節性痒疹および中等度から重度のアトピー性皮膚炎に対して承認され、欧州医薬品委員会からは同適応症について承認勧告を受けるなど、グローバル品として大きく進展しました。Verastem Oncology社に導出したavutometinibは、KRAS変異陽性の再発低悪性度漿液性卵巣がんを対象に迅速承認を求めた新薬承認申請が米国食品医薬品局に受理され、優先審査の対象に指定されました。

ロシュからの導入品では、ルンスミオ®が再発又は難治性の濾胞性リンパ腫の治療薬として国内で製造販売承認を取得しました。当社初の遺伝子治療用製品となるElevidys(SRP-9001)は、デュシェンヌ型筋ジストロフィーを対象として国内で製造販売承認申請に至りました。その他、バビースモ、エブリスディ®が適応拡大の承認を取得、テセントリク®は適応拡大の申請を実施しました。

2024年は、Chugai Venture Fund, LLCがLeal Therapeutics、HYKU Biosciences、他1社への投資を実施し、オープンイノベーションを通じた創薬エンジンの加速を強化しています。

<2025年12月期業績見通し>

2025年12月期は、Core売上収益1兆1,900億円(前年同期比+194億円、+1.7%)、Core営業利益5,700億円(同+139億円、+2.5%)、Core当期利益4,100億円(同+129億円、+3.2%)と増収増益の見通しです。製商品売上高は、国内、海外ともに増収を見込み、全体として1兆180億円(同+201億円、+2.0%)の予想です。国内製商品売上高は、新製品のフェスゴ、ピアスカイに加えて、主力品の数量伸長により、4,625億円(同+14億円、+0.3%)の見通しです。海外製商品売上高はアクテムラが減少するものの、ヘムライブラ、アレセンサやNEMLUVIOの伸長等により、5,555億円(同+187億円、+3.5%)の見込みです。その他の売上収益は、1,720億円(同△7億円、△0.4%)の見通しです。このうち、ロイヤルティ及びプロフィットシェア収入は、アクテムラに関する収入が減少するものの、ヘムライブラに関する収入の増加により、1,657億円(同+183億円、+12.4%)と増加する見込みです。一方、その他の営業収入は、一時金収入の減少により、63億円(同△190億円、△75.1%)と減収を見込んでいます。

配当予想につきましては、1株当たり年間100円(中間配当50円、期末配当50円)の普通配当に創業100周年記念配当150円(中間配当75円、期末配当75円)を加えた、1株当たり年間250円を予想値といたします。

これにより、2025年の予想Core配当性向は100.0%(5年平均で54.1%)となります。

【2024年12月期実績】

| (億円) | 2024年 | 2023年 | 前年同期比 |

|---|---|---|---|

| 連結損益(Core実績) | |||

| 売上収益 | 11,706 | 11,114 | +5.3% |

| 製商品売上高 | 9,979 | 9,745 | +2.4% |

| その他の売上収益 | 1,727 |

1,369 |

+26.2% |

| 営業利益 | 5,561 |

4,507 |

+23.4% |

| 当期利益 | 3,971 | 3,336 | +19.0% |

| 連結損益(IFRS実績) | |||

| 売上収益 | 11,706 | 11,114 | +5.3% |

| 営業利益 | 5,420 | 4,392 | +23.4% |

| 当期利益 | 3,873 | 3,255 | +19.0% |

<製商品売上高の内訳>

| (億円) | 2024年 | 2023年 | 前年同期比 |

|---|---|---|---|

| 製商品売上高 | 9,979 | 9,745 | +2.4% |

| 国内 | 4,611 | 5,580 | △17.4% |

| オンコロジー領域 | 2,477 |

2,602 |

△4.8% |

| スペシャリティ領域 |

2,134 |

2,978 |

△28.3% |

| 海外 |

5,368 |

4,165 | +28.9% |

<オンコロジー領域(国内) 売上上位5品目>

| (億円) | 2024年 | 2023年 | 前年同期比 |

|---|---|---|---|

| テセントリク | 654 | 655 | △0.2% |

| ポライビー | 341 | 355 | △3.9% |

| アバスチン | 338 | 498 | △32.1% |

| アレセンサ | 310 | 303 | +2.3% |

| フェスゴ | 235 | 7 | 34倍 |

<スペシャリティ領域(国内) 売上上位5品目>

| (億円) | 2024年 | 2023年 | 前年同期比 |

|---|---|---|---|

| ヘムライブラ | 590 | 548 | +7.7% |

| アクテムラ | 480 | 443 | +8.4% |

| エンスプリング | 247 | 239 | +3.3% |

| バビースモ | 215 | 153 | +40.5% |

| エブリスディ | 159 | 145 | +9.7% |

| ロナプリーブ* | - | 812 | △100.0% |

*ロナプリーブは薬価未収載です

【2025年12月期通期業績予想】

| (億円) | 2025年見通し | 2024年実績 | 前年同期比 |

|---|---|---|---|

| 連結損益(Core) | |||

| 売上収益 | 11,900 | 11,706 | +1.7% |

| 営業利益 | 5,700 | 5,561 | +2.5% |

| 当期利益 | 4,100 | 3,971 | +3.2% |

【研究開発活動の進展】(2024年10月26日~2025年1月30日)

Core実績について

当社はIFRS移行を機に2013年よりCore実績を開示しております。Core実績とは、IFRS実績に当社が非経常事項と捉える事項の調整を行ったものであります。なお、当社が非経常事項と捉える事項は、事業規模や範囲などの違いによりロシュと判断が異なる場合があります。当社ではCore実績を、社内の業績管理、社内外への経常的な収益性の推移の説明、並びに株主還元をはじめとする成果配分を行う際の指標として使用しております。

上記本文中に記載された製品名は、法律により保護されています。

以上

本件に関するお問い合わせ先:

中外製薬株式会社 広報IR部

- 報道関係者の皆様

- メディアリレーションズグループ

- Tel:03-3273-0881

- mailto: pr@chugai-pharm.co.jp

- 投資家の皆様

- インベスターリレーションズグループ

- Tel:03-3273-0554

- mailto: ir@chugai-pharm.co.jp