中外製薬のニュースリリースは、当社関連の最新情報をステークホルダーの皆様にお伝えするために実施しています。医療用医薬品や開発品の情報を含む場合がありますが、報道関係者や株主・投資家の皆さまへの情報提供を目的としたものであり、これらはプロモーションや広告、医学的なアドバイス等を目的とするものではありません。

2023年02月02日

- 経営・財務

2022年12月期連結決算および2023年12月期見通し

- 2022年度Core売上収益1兆1,680億円(+16.8%)、Core営業利益4,517億円(+4.1%)。いずれも6期連続で過去最高を更新

- 研究開発活動は、早期・後期開発ともに順調に進展。自社創製品では独自の抗体エンジニアリング技術を適用した複数の抗体プロジェクトが臨床試験を開始

- 2022年度期末配当予定額は1株当たり40円、年間配当予定額は1株当たり78円

- 2023年度業績見通しはCore売上収益1兆700億円(△8.4%)、Core営業利益4,150億円(△8.1%)。COVID-19関連治療薬の一時的な影響を除くと、増収の見通し

中外製薬株式会社(本社:東京、代表取締役社長 CEO:奥田 修)は、本日、2022年12月期連結決算および2023年12月期見通しを発表しました。

代表取締役社長 CEOの奥田 修は、「成長戦略『TOP I 2030』の2年目となる2022年は、中外製薬として初めて売上収益1兆円を超え、売上・利益とも6期連続で過去最高を達成しました。国内では、初の眼科領域への本格参入を果たしたバビースモ®をはじめとする新製品群の順調な市場浸透に加え、COVID-19に対する抗体カクテル療法ロナプリーブ®の政府納入が増収に寄与しました。海外では、主力品ヘムライブラ®が引き続き成長を牽引しました。研究開発では、10月に新たな創薬研究拠点『中外ライフサイエンスパーク横浜』が竣工し、創薬力を最大限発揮する体制が整いました。加えて、独自の抗体エンジニアリング技術による複数の自社創製プロジェクトが臨床試験を開始し、中長期の成長を担うパイプラインがさらに充実しました。2023年は、COVID-19関連治療薬の貢献が一巡し、業績面では新しい局面を迎えます。しかし、COVID-19関連治療薬の一時的な影響を除くと、今期も売上収益は増加の見通しです。今後の成長を支える製品・開発品群は充実しており、国内外の基盤ビジネスは盤石です。4月には『中外ライフサイエンスパーク横浜』がいよいよ本格的に稼働します。新たな拠点から、革新的な治療薬をいち早く患者さんにお届けできるよう、今後もイノベーションへの挑戦を続けてまいります」と語っています。

<2022年12月期Core業績>

2022年12月期の業績は、ロイヤルティ等収入及びその他の営業収入が約3割減少した一方、製商品売上高が約3割増加し、売上収益は1兆1,680億円(+1,682億円、+16.8%)でした。創業以来、初めて売上収益が1兆円を超え、6期連続で過去最高を達成しました。

国内製商品売上高は、6,547億円(+1,358億円、+26.2%)でした。オンコロジー領域は、新製品ポライビー®、主力品カドサイラ®やFoundation Medicine事業が伸長した一方、成熟品のアバスチン®、ハーセプチン®に対する薬価改定や後発品の影響等により、約2%の減収でした。スペシャリティ領域は、ロナプリーブの政府納入による売上の大幅増に加え、主力品ヘムライブラの約2割増、新製品のエブリスディ®、エンスプリング®、バビースモの順調な市場浸透が寄与し、5割超の増収となりました。海外製商品売上高は、3,846億円(+1,007億円、+35.5%)でした。通常出荷価格での輸出が本格化したヘムライブラが約7割と大きく増加したほか、アクテムラ®も堅調に伸長しました。ロイヤルティ等収入及びその他の営業収入は、ヘムライブラの初期出荷分に関するロイヤルティ収入の大幅減を主因として約3割減少しました。

製商品原価率は、製品別売上構成比の変化等により前年同期比で3.9%ポイント上昇し、45.7%でした。経費は、販売費が微増、研究開発費が増加した一方、一般管理費等が減少し、全体として約5%の増加となりました。主な理由は、販売費は為替影響等、研究開発費は開発プロジェクトの進展と為替影響等、一般管理費は諸経費等の減少と有形固定資産の売却益によるものです。これらの結果、営業利益は4,517億円(+176億円、+4.1%)となりました。

こうした好業績を反映し、当社の配当方針を踏まえ、期末配当金は1株当たり40円を予定しています。この結果、年間配当金は1株あたり78円、Core配当性向は5年平均で42.0%(単年度では40.4%)です。

<研究開発の状況>

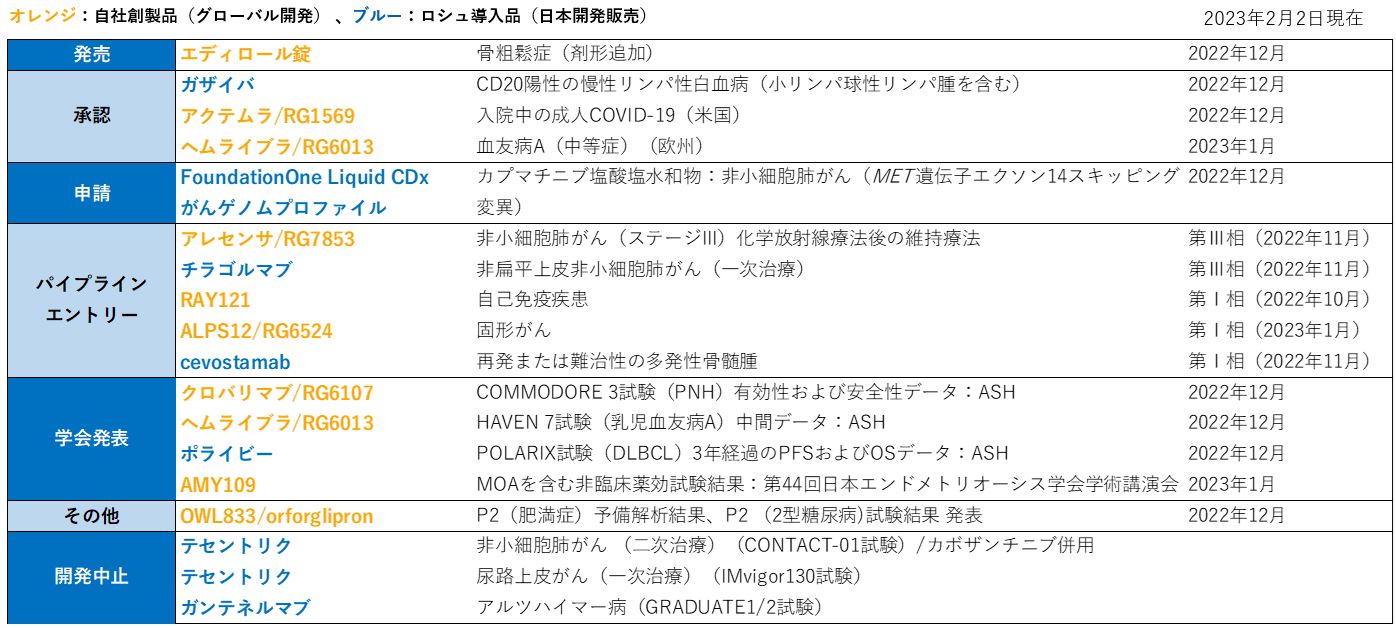

研究開発活動では、TOP I 2030の実現に向け、開発早期・後期とも順調な進捗がみられました。自社創製品では、独自の抗体エンジニアリング技術を適用したDONQ52、RAY121、ALPS12が臨床開発段階に入り、それぞれセリアック病、自己免疫疾患、固形がんを対象に開発を開始しました。また、クロバリマブは発作性夜間ヘモグロビン尿症(PNH)を対象に世界で初めての承認申請が中国で行われ、優先審査指定を受けたほか、海外ではロシュが鎌状赤血球症に対する開発を開始しました。エンスプリングは抗ミエリンオリゴデンドロサイト糖タンパク質抗体関連疾患(MOGAD)と自己免疫介在性脳炎(AIE)、GYM329は脊髄性筋萎縮症(エブリスディとの併用)を対象に新たに臨床試験を開始し、自社創製品の複数疾患での同時開発が進捗しています。加えて、ネモリズマブ(製品名:ミチーガ®)のアトピー性皮膚炎に伴うそう痒(既存治療で効果不十分な場合に限る)に対する承認を国内導出先のマルホ社が取得し昨年8月に発売したほか、へムライブラの次世代品として開発を進めるNXT007はロシュと導出契約を締結しました。ロシュからの導入品ではテセントリク、ポライビーがそれぞれ非小細胞肺がんの術後補助療法、未治療のびまん性大細胞型B細胞リンパ腫に対して適応拡大の承認を受けたほか、オンコロジー領域を中心に複数の開発品が新たにパイプラインに加わりました。さらに、ノイルイミューン・バイオテック社とCAR-T細胞療法 PRIME技術に関するライセンス契約を締結し、マルチモダリティ戦略の実現に向けた取り組みも進んでいます。

<2023年12月期業績見通し>

2023年12月期は、Core売上収益1兆700億円(△978億円、△8.4%)、Core営業利益4,150億円(△367億円、△8.1%)、Core当期利益3,060億円(△117億円、△3.7%)といずれも前年を下回る見通しです。製商品売上高は、国内外とも減収を見込み、全体として9,200億円(△1,192億円、△11.5%)の予想です。国内は、オンコロジー、スペシャリティ領域ともに新製品および主力品が伸長する一方、ロナプリーブの政府納入減少や後発品の影響等により、売上減となる見通しです。ロナプリーブの政府納入は812億円を予想しており、ロナプリーブを除く国内製商品売上高では4,605億円(+95億円、+2.1%)と堅調な伸長を見込みます。海外は、アレセンサが伸長する一方、ヘムライブラとアクテムラが減収となり、海外製商品売上高は3,783億円(△63億円、△1.6%)の微減を見込んでいます。ヘムライブラはロシュにおける在庫水準最適化の影響および輸出単価低下の影響を受けて減少、アクテムラは主にCOVID-19需要減によるものです。その他の売上収益*は、ヘムライブラに関するロイヤルティ及びプロフィットシェア収入の増加に加え一時金収入の増加を見込んでおり、1,500億円(+214億円、+16.6%)と増収の見通しです。

*2022年12月期まで「ロイヤルティ等収入及びその他の営業収入」としていた項目から名称変更し、当該項目から製品譲渡に係る収益を除外します

年間配当予想額は1株当たり80円、予想Core配当性向は5年平均で41.8%(単年度では43.0%)です。

【2022年12月期実績】

| (億円) | 2022年 | 2021年 | 前年同期比 |

|---|---|---|---|

| 連結損益(Core実績) | |||

| 売上収益 | 11,680 | 9,998 | +16.8% |

| 製商品売上高 | 10,392 | 8,028 | +29.4% |

| ロイヤルティ等収入及びその他の営業収入 | 1,288 | 1,969 | △34.6% |

| 営業利益 | 4,517 | 4,341 | +4.1% |

| 当期利益 | 3,177 | 3,115 | +2.0% |

| 連結損益(IFRS実績*) | |||

| 売上収益 | 12,599 | 9,998 | +26.0% |

| 営業利益 | 5,333 | 4,219 | +26.4% |

| 四半期利益 | 3,744 | 3,030 | +23.6% |

*IFRS実績には、アレクシオン ファーマスーティカルズ インコーポレーテッドとの間において締結した和解契約に関わる収入等907億円など、当社が管理する経常的業績(Coreベース)から除外している項目が含まれています

【2023年12月期通期業績予想】

| (億円) | 2023年見通し | 2022年実績* | 前年同期比 |

|---|---|---|---|

| 連結損益(Core) | |||

| 売上収益 | 10,700 | 11,678 | △8.4% |

| 営業利益 | 4,150 | 4,517 | △8.1% |

| 当期利益 | 3,060 | 3,177 | △3.7% |

*2023年からの表示方法の一部変更により、実績組換え後の金額を記載しております

【研究開発活動の進展】(2022年10月25日~2023年2月2日)

Core実績について

当社はIFRS移行を機に2013年よりCore実績を開示しております。Core実績とは、IFRS実績に当社が非経常事項と捉える事項の調整を行ったものであります。なお、当社が非経常事項と捉える事項は、事業規模や範囲などの違いによりロシュと判断が異なる場合があります。当社ではCore実績を、社内の業績管理、社内外への経常的な収益性の推移の説明、並びに株主還元をはじめとする成果配分を行う際の指標として使用しております。

上記本文中に記載された製品名は、法律により保護されています。

以上

本件に関するお問い合わせ先:

中外製薬株式会社 広報IR部

- 報道関係者の皆様

- メディアリレーションズグループ

- Tel:03-3273-0881

- mailto: pr@chugai-pharm.co.jp

- 投資家の皆様

- インベスターリレーションズグループ

- Tel:03-3273-0554

- mailto: ir@chugai-pharm.co.jp