中外製薬のニュースリリースは、当社関連の最新情報をステークホルダーの皆様にお伝えするために実施しています。医療用医薬品や開発品の情報を含む場合がありますが、報道関係者や株主・投資家の皆さまへの情報提供を目的としたものであり、これらはプロモーションや広告、医学的なアドバイス等を目的とするものではありません。

2021年10月22日

2021年12月期第3四半期連結決算

- 売上収益6,775億円(+17.5%)、Core営業利益2,907億円(+25.4%)。いずれも第3四半期として過去最高

- 好調な業績を踏まえ、通期の業績予想を上方修正

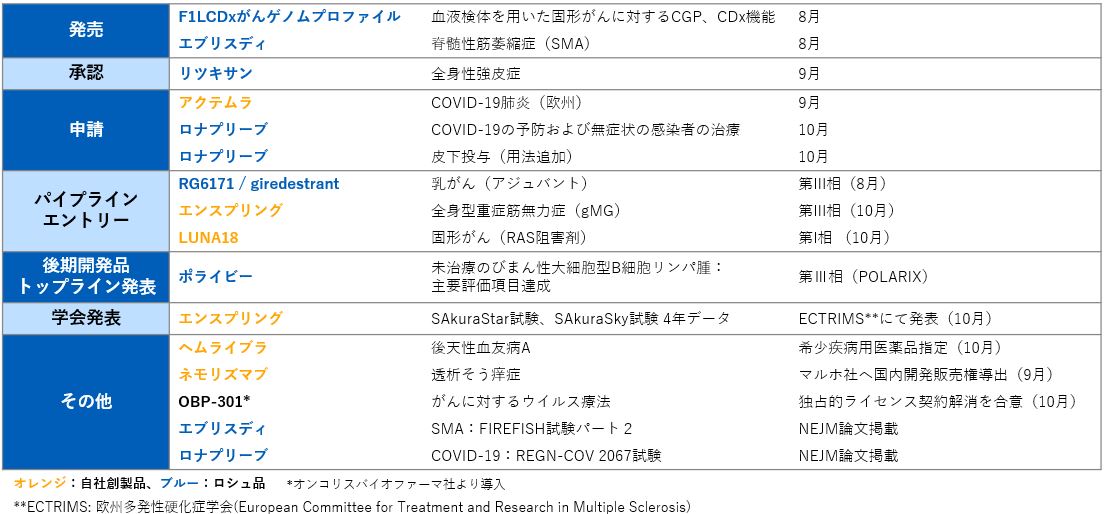

- 創薬技術における第3の柱として期待する中分子医薬品について、初の中分子プロジェクトLUNA18が臨床開発開始

- ロナプリーブについてCOVID-19関連の適応拡大を申請

中外製薬株式会社(本社:東京、代表取締役社長 CEO:奥田 修)は、本日、2021年12月期第3四半期連結決算について発表しました。

代表取締役社長 CEOの奥田 修は、「2021年第3四半期累計業績は、引き続き好調なロイヤルティ等収入に加え、新製品および主力品の牽引により製商品売上高が国内外とも大きく伸長し、売上・利益とも二桁増の力強い成長を遂げました。これに伴い、通期の業績予想を上方修正しています。研究開発面では、今後の成長を支える第3のモダリティとして期待する中分子医薬品について、最初のプロジェクトであるLUNA18が臨床開発入りを果たし、大変嬉しく思います。COVID-19に対しては、抗体カクテル療法ロナプリーブ®について、予防および無症状の感染者の治療に対する適応拡大と皮下投与の承認申請を行いました。イノベーションによるアンメット・メディカルニーズの充足に向け、今後も世界最高水準の技術力・サイエンス力を徹底して追求し、治療法を待ち望む患者さんへの貢献を目指してまいります」と語っています。

<2021年12月期第3四半期業績概要>

2021年12月期第3四半期累計の業績(Coreベース)は、製商品売上高とロイヤルティ及びプロフィットシェア収入の増加を主因として、前年同期比で売上収益約17%増、営業利益約25%増と大きく伸長しました。

売上収益は、第2四半期時点で前年同期並みであった製商品売上高が二桁増に転じたことを主因として、全体として約2割の増収でした。国内では、好調のオンコロジー領域がさらに伸長し、二桁増となりました。主力品テセントリク®が本年8月の薬価改定の影響を受けたものの高成長を維持し、新製品ポライビー®の寄与も加わりました。プライマリー領域は、第2四半期時点で約1割の減収であったところ、新製品ロナプリーブの政府納入およびエンスプリング®の市場浸透、主力品のアクテムラ®およびヘムライブラ®の二桁増が貢献し、約3割増加しました。海外では、ヘムライブラのさらなる成長拡大がアクテムラの減少を補い、全体として、約1割の増収に転じました。ロイヤルティ等収入及びその他の営業収入は、一時金収入によるその他の営業収入が引き続き減少したものの、主にヘムライブラに関するロイヤルティ及びプロフィットシェア収入が寄与し、約2割増加しました。

製商品原価率は、ヘムライブラをはじめとする自社品の売上構成比の増加等により、前年同期比1.2%ポイント改善の41.9%でした。経費は、第2四半期時点に続き、開発テーマの進展に伴う研究開発費の二桁増に加え、前年に新型コロナウイルスの感染拡大に伴う活動減の影響を受けた販売費、法人事業税および諸経費等の増加が見られた一般管理費がいずれも増加し、経費全体として約1割増となりました。以上より、営業利益は約25%増加しました。

研究開発活動も順調に進展しています。今後の中長期的成長を牽引する新規モダリティとして注力する中分子医薬について、最初のプロジェクトとなるLUNA18が臨床開発段階に入りました。本剤は、経口投与が可能な環状ペプチド分子のRAS阻害剤であり、固形がんを対象として第I相臨床試験を開始しています。その他の自社創製品目では、エンスプリングの全身型重症筋無力症(gMG)に対する新たな開発に着手し、第III相臨床試験を開始しました。

COVID-19に対する治療薬の開発では、本年7月に特例承認を取得した抗体カクテル療法ロナプリーブについて、予防および無症状の感染者の治療に対する適応拡大、ならびに皮下投与の用法追加の承認申請を実施しました。加えて、アクテムラについて、欧州でCOVID-19肺炎に対する適応拡大の承認申請を行いました。

<2021年12月期通期業績予想の修正>

好調な業績を踏まえて、2021年12月期の通期の業績予想(Coreベース)を上方修正しました。製商品売上高は、国内について、期初に見込んでいなかったロナプリーブの政府納入を織り込んだほか、期初予想に対し想定を上回る推移のアバスチン®、テセントリクほか各製品の進捗・見直しを反映し、海外について、主にアクテムラおよびヘムライブラの上振れ見込みを踏まえ見直しています。あわせて、ロイヤルティ等収入及びその他の営業収入も上方修正し、売上収益は当初予想から1,700億円増の9,700億円としています。また、製品構成の変化による原価率の上昇、為替影響や一部の経費の増加等を織り込み、営業利益は同800億円増の4,000億円に見直しています。

業績予想の修正に伴い、期末配当金予想も見直し、金額を未定といたしました。事業環境が大きく変化している状況により、利益配分の基本方針*に従い、当期末後に決定いたします。

*戦略的な投資資金需要や業績見通しを勘案したうえで、Core EPS対比平均して45%の配当性向を目処に、安定的な配当を行うことを目標とする。

【2021年12月期第3四半期実績】

| (億円) | 2021年 第3四半期 | 2020年 第3四半期 | 前年同期比 |

|---|---|---|---|

| 連結損益(Core実績) | |||

| 売上収益 | 6,775 | 5,765 | +17.5% |

| 製商品売上高 | 5,387 | 4,648 | +15.9% |

| ロイヤルティ等収入及びその他の営業収入 | 1,388 | 1,117 | +24.3% |

| 営業利益 | 2,907 | 2,319 | +25.4% |

| 四半期利益 | 2,097 | 1,656 | +26.6% |

| 連結損益(IFRS実績) | |||

| 売上収益 | 6,775 | 5,765 | +17.5% |

| 営業利益 | 2,828 | 2,273 | +24.4% |

| 四半期利益 | 2,042 | 1,624 | +25.7% |

<製商品売上高の内訳>

| (億円) | 2021年 第3四半期 | 2020年 第3四半期 | 前年同期比 |

|---|---|---|---|

| 製商品売上高 | 5,387 | 4,648 | +15.9% |

| 国内 | 3,626 | 3,032 | +19.6% |

| オンコロジー領域 | 1,911 | 1,694 | +12.8% |

| プライマリー領域 | 1,716 | 1,338 | +28.3% |

| 海外 | 1,760 | 1,616 | +8.9% |

【2021年12月期通期業績予想】

| (億円) | 【新】業績予想 (10月22日公表) | 【旧】業績予想 (2月4日公表) | 対旧予想比 | 対2020年通期 実績比 |

|---|---|---|---|---|

| 連結損益(Core) | ||||

| 売上収益 | 9,700 | 8,000 | +1,700 | +1,831、+23.3% |

| 製商品売上高 | 7,815 | 6,310 | +1,505 | +1,482、+23.4% |

| ロイヤルティ等収入及び その他の営業収入 |

1,885 | 1,690 | +195 | +349、+22.7% |

| 営業利益 | 4,000 | 3,200 | +800 | +921、+29.9% |

【研究開発活動の進展】(2021年7月27日~2021年10月22日)

Core実績について

当社はIFRS移行を機に2013年よりCore実績を開示しております。Core実績とはIFRS実績に当社が非経常事項と捉える事項の調整を行ったものであり、ロシュが開示するCore実績の概念とも整合しております。当社ではCore実績を、社内の業績管理、社内外への経常的な収益性の推移の説明、ならびに株主還元をはじめとする成果配分を行う際の指標として使用しております。

上記本文中に記載された製品名は、法律により保護されています。

以上

本件に関するお問い合わせ先:

中外製薬株式会社 広報IR部

- 報道関係者の皆様

- メディアリレーションズグループ

- Tel:03-3273-0881

- mailto: pr@chugai-pharm.co.jp

- 投資家の皆様

- インベスターリレーションズグループ

- Tel:03-3273-0554

- mailto: ir@chugai-pharm.co.jp